外資系テックやメガベンチャーへの転職を検討すると、「基本給は前職より下がるがトータル報酬は大幅アップ」というオファーに出会うことがあります。RSUやストックオプションを含む報酬設計は魅力的に見える一方で、ベスティングや譲渡制限、税金の扱いを知らないと実利を見誤ります。本記事ではトータル報酬の構造を分解して読む視点を整理します。

基本給とトータル報酬、何が違うのか

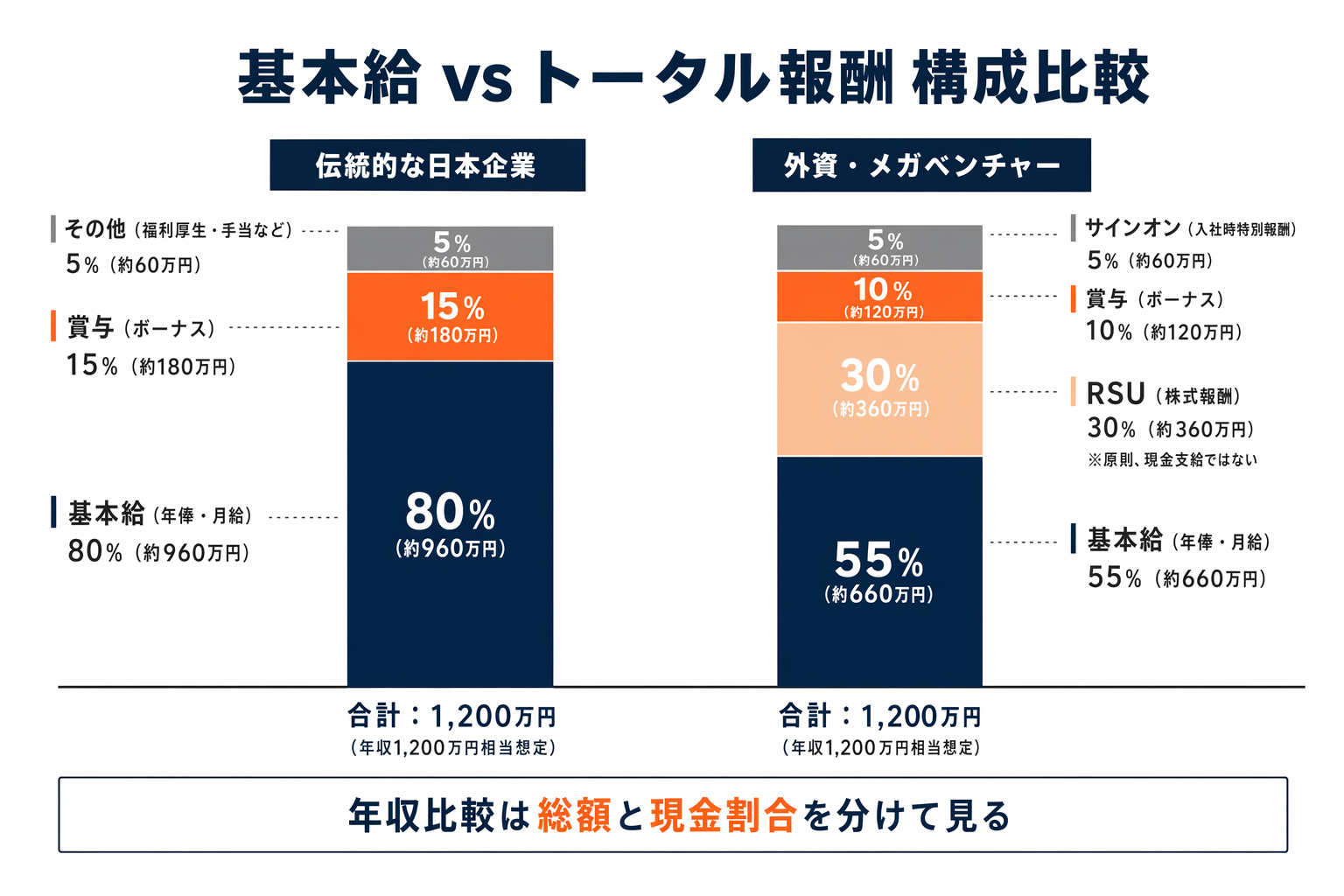

基本給は、毎月の給与として確定的に支給される金額を指します。一方トータル報酬(Total Compensation、通称TC)は、基本給に加えて賞与、RSU(譲渡制限付株式ユニット)、ストックオプション、サインオンボーナス、各種手当などを合算した年換算の報酬総額です。

外資系テックや一部のメガベンチャーでは、TC全体に占める基本給の比率が60〜70%程度に抑えられ、残りを株式系報酬で構成する設計が一般的とされています。この構造を理解せずに「提示TCは1,500万円」とだけ受け取ってしまうと、数年後のキャッシュフローとずれる可能性があります。ハイクラス帯全般の市場相場を押さえたい場合はWebエンジニアが年収1000万円に到達するためのステップも参考になります。

RSUの仕組みと実利の考え方

RSU(Restricted Stock Unit)は、入社時に付与される「将来株式を受け取る権利」です。一般的には付与から4年かけて段階的に権利が確定する(ベスティングする)設計が取られます。

ベスティングの典型パターン

- 1年クリフ:入社から1年以内に退職するとRSUは1株も受け取れない。

- 4年ベスティング:1年経過後は月次または四半期ごとに均等に権利確定。

- バックローデッド型:外資大手に多く、1年目25% → 2年目25% → 3年目25% → 4年目25%など後半に厚い設計も存在する。

重要なのは、オファーに書かれる「RSU 〇〇〇万円相当 × 4年」は在籍継続が前提の金額だという点です。2年で退職した場合、受け取れるのは約半分にとどまるのが一般的です。

株価変動と為替の影響

RSUは付与時の株価で金額が計算されますが、実際の受け取り価値は権利確定時点の株価で決まります。ドル建て銘柄の場合は為替も影響するため、提示額と実受取額が上下にぶれる点は押さえておくべき要素です。あくまで目安として、TC試算時は株価変動リスクを±20〜30%程度で見ておくと現実的とされます。

ストックオプションとRSUの違い

スタートアップで付与されることが多いストックオプション(SO)は、RSUと混同されやすいですが、性質が異なります。

- RSU:株式そのものを将来受け取る権利。行使価格なし。

- ストックオプション:あらかじめ決められた行使価格で株式を購入できる権利。株価が行使価格を下回ると価値はゼロ。

SOは上場・売却イグジットがあって初めて実利が出るため、未上場スタートアップのSOは「宝くじ性」が強い報酬とみなすのが誠実な捉え方です。信託型・有償型・無償型など種類によって税務上の扱いも異なるため、付与前に契約書と税理士の確認を取ることが推奨されます。

税金を含めた手取りの概算

RSUが権利確定したタイミングで、確定した株式の時価相当額が給与所得として課税されます。株式を売却した際には、取得時との差額に対して譲渡所得課税が追加で発生します。所得水準によっては合算で50%超の税負担となるケースもあり、額面TCと手取りの差が大きくなる点に注意が必要です。

サインオンボーナスについても、一定期間内に退職すると返還義務が発生する契約が一般的です。入社後1年以内の離職で全額返還、2年以内で半額返還など、条件はオファー契約書に明記されます。

トータル報酬を比較するときの視点

複数オファーを比較する際は、「額面TC」ではなく4年累計の期待受取額で揃えると実態に近づきます。以下の観点を合わせて確認しておくと判断を誤りにくくなります。

- 基本給とRSU/SOの比率(現金部分の厚み)

- ベスティングスケジュール(クリフの有無、年次配分)

- 退職時の未確定RSUの扱い

- 株価・為替の前提と変動リスク

- サインオンの返還条件

RSU比率の高いオファーは、中長期で在籍することを前提にすると大きなリターンが見込める一方、短期離職のリスクを許容する設計になっている点を踏まえる必要があります。複数オファーの総合比較フレームはオファー比較評価フレームワークで詳しく整理しています。また、提示額を引き上げる交渉側の視点はエンジニアの年収交渉テクニックで扱っています。

まとめ

- TCは基本給・賞与・RSU・SO・サインオンを合算した年換算の報酬総額。

- RSUは在籍継続が前提の報酬であり、ベスティング設計で実利が変わる。

- SOは行使価格と上場イグジットが揃って初めて価値が顕在化する。

- 比較は額面ではなく4年累計の期待受取額で揃えると判断を誤りにくい。

(本記事は一般的な市場情報をもとにした編集部の見解です。RSU・ストックオプションの税務処理は個別事情で変動するため、実務判断は税理士等の専門家にご相談ください)