会社員からフリーランスになった初年度は、税務の知識不足でそのまま損をしやすい。特に青色申告・インボイス・消費税の3つは、選択次第で年間の手取りが数十万円単位で変わることもある。本記事はフリーランス初年度のITエンジニア向けに、最低限押さえるべき論点を実務の順序で整理する。税額や判定条件は個別事情と最新の法令で変動するため、目安として読み、最終判断は国税庁の公表情報と税理士に確認してほしい。

フリーランス初年度にやることの全体像

開業から初年度の確定申告までの流れを俯瞰すると、次のような順序になる。

- 開業届と青色申告承認申請書を提出する

- インボイス(適格請求書発行事業者)の登録可否を判断する

- 会計ソフトを導入し、取引口座を事業用に分ける

- 日々の帳簿を付けながら、経費の領収書・請求書を保管する

- 年度末に決算・確定申告を行う

- 住民税・国民健康保険料・個人事業税・消費税などの納付に備える

最初の2つは開業から概ね数ヶ月以内に決めておきたい論点だ。開業全体の流れ(契約書・請求書運用・事業用口座開設など)はエンジニアのフリーランス開業ガイドにまとめているため、税務以外のセットアップはそちらを並行で進めたい。

青色申告の65万控除を取るための条件

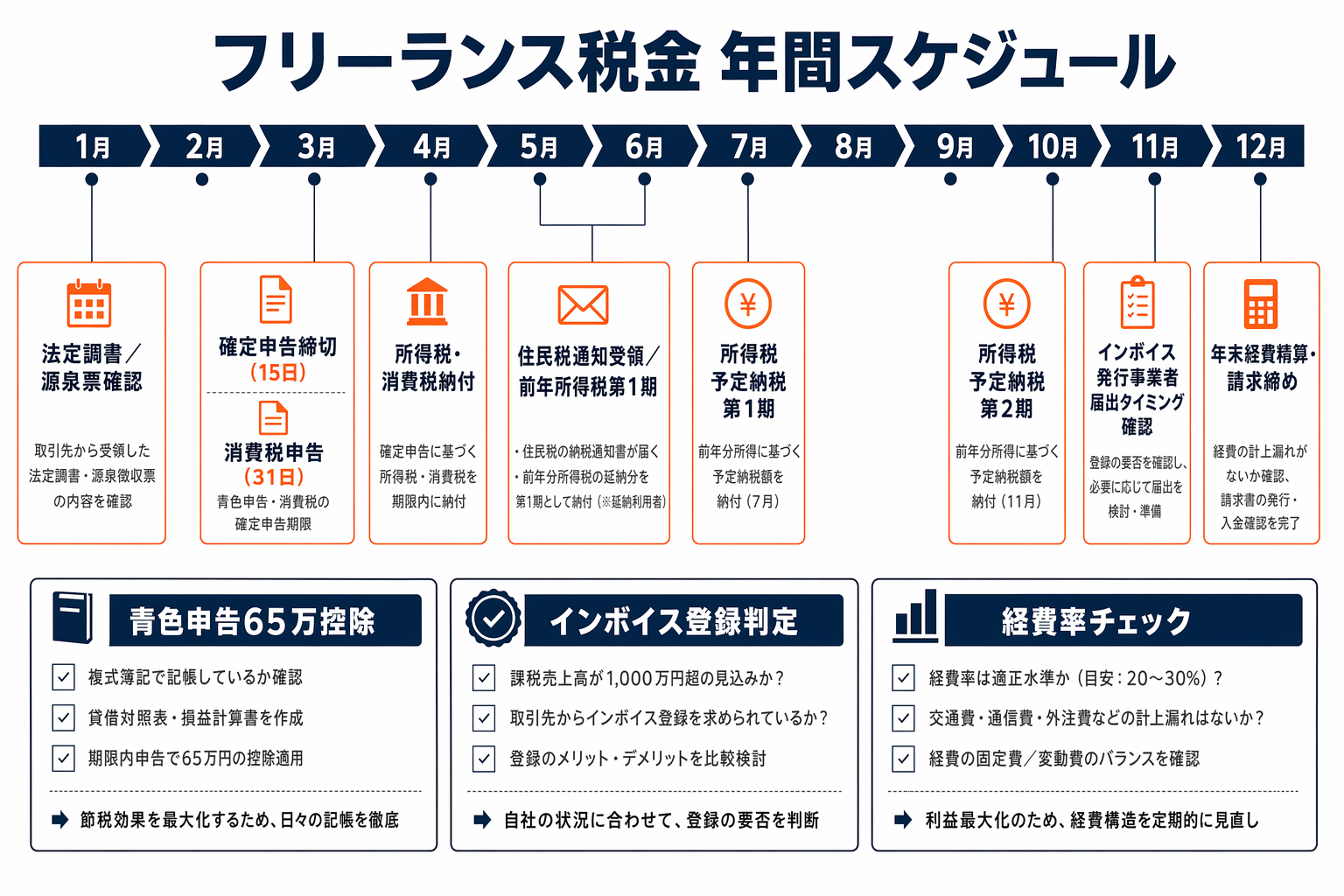

青色申告は白色申告に比べて税制上の優遇が大きい。代表的な優遇は青色申告特別控除(最大65万円)で、他に赤字の繰越(3年)、家族への給与を経費にできる青色事業専従者給与などがある。65万円控除を受けるための一般的な条件は次のとおりとされる。

- 事業所得または不動産所得があること

- 複式簿記による記帳(会計ソフトを使えば実質的に満たしやすい)

- 貸借対照表と損益計算書を添付

- 期限内(原則として翌年3月15日まで)の電子申告(e-Tax)または電子帳簿保存

電子申告をせず紙で出す場合は55万円控除にとどまるのが一般的だ。控除の差が年10万円となると、所得税・住民税合わせて概算で年2〜3万円程度の差が生まれることもあり、初年度から押さえておく価値がある。

開業届と青色申告承認申請書のタイミング

青色申告を適用するには、青色申告承認申請書を事前に出しておく必要がある。目安として、事業開始日から2ヶ月以内、あるいはその年の3月15日までの提出が一般的とされる。タイミングを逃すと、その年は白色申告になり、翌年から青色適用という扱いになりやすい。

開業届も同じタイミングで提出するケースが多い。e-Taxやマイナポータル連携を使えばオンラインで完結する。税務署に行く時間がないエンジニアこそ、電子申請を前提に設計すると後が楽だ。

インボイス制度をどう扱うか

インボイス制度は、消費税の仕入税額控除に関する仕組みだ。フリーランスの立場から見たときのポイントは、発注元(取引先)が自分に支払った消費税を、発注元の消費税納税で差し引けるかどうかが、自分の登録状況で変わる点だ。

登録する場合

- 適格請求書発行事業者として登録番号を取得する

- 取引先は発注元側で仕入税額控除が取れるため、価格交渉で不利になりにくい

- 自分は消費税の申告・納税義務が発生する(2割特例などの経過措置あり)

登録しない場合

- 免税事業者のままでいられる(売上高1,000万円以下の一般的な条件下)

- 取引先は仕入税額控除が(経過措置の範囲を除いて)取りにくくなり、取引条件の見直しを求められるケースがある

ITエンジニアの受託・常駐案件は、発注元が課税事業者であることが多く、インボイス登録を求められるケースが目立つ。一方、副業レベルで年商が小さい場合は登録しない選択も合理的だ。自分のメイン取引先の構成を見て判断する必要がある。制度は経過措置や改定が続く領域のため、最新の国税庁公表情報を確認しながら決めたい。

消費税の判定と納税イメージ

消費税の納税義務は、基準期間(通常は前々年)の課税売上高などで判定されるのが原則とされる。おおまかには次の区分で捉えるとよい。

- 免税事業者:基準期間の課税売上高が1,000万円以下などの一般的な要件を満たす場合

- 課税事業者:基準期間の売上が1,000万円を超えた場合、またはインボイス登録を自主的に行った場合

インボイス登録に伴って課税事業者になったフリーランス向けに、2割特例のような経過措置が用意されている時期がある。適用可能かどうかは年度と要件で変わるため、適用する前提で資金繰りを組まず、必ず最新情報を確認したい。

概算での資金感覚として、売上に対し消費税分(10%)を別口座でプールしておくと、年度末の納付で慌てにくい。

経費として計上しやすい項目

ITエンジニアの事業で経費化しやすい項目は、概ね次の通りだ。事業との関連性と按分の考え方を持っておくことが前提になる。

- PC・ディスプレイ・周辺機器(高額品は減価償却の対象になりやすい)

- 通信費・クラウドサービス利用料(AWS・GitHub・各種SaaS)

- 書籍・技術書・オンライン講座の受講料

- カンファレンス参加費・勉強会参加費

- 家賃・光熱費の事業按分(自宅兼事務所の場合)

- 交通費・打ち合わせ関連費用

- 税理士・会計ソフトの費用

プライベート兼用のものを全額経費にするのはリスクがあり、按分割合の根拠を説明できる状態にしておくことが重要とされる。

年間の税務スケジュール

初年度に押さえておくと資金繰りが楽になるスケジュール感は次の通り。

- 2〜3月:前年分の確定申告(所得税)

- 3月末:個人事業税の申告期限(地域により異なる)

- 3月末 or 翌年3月末:消費税の確定申告(課税事業者)

- 6月:住民税・国民健康保険の通知/個人事業税の通知

- 7月・11月:所得税の予定納税(対象者のみ)

- 8月・11月・翌1月:個人事業税の納付/住民税の納付

会社員時代は給与天引きでまとめて引かれていた分が、フリーランスでは複数回に分かれて請求される。概算でも毎月の売上の一定割合を「税金用口座」にプールする運用が安全だ。所得税・住民税・国保・消費税を合わせると、手取り感覚で売上の30〜50%が税・社会保険関連になるケースが一般的とされる(所得やインボイス登録状況で変動する)。

税理士に頼むべきかの判断

初年度は自分でやってみて流れを理解し、2年目以降に判断する、という進め方をするエンジニアが多い。以下のような状況では、早めに税理士に相談するメリットが大きい。

- 売上が1,000万円を超えそう、あるいは超えた

- 複数の取引先・複数の売上形態(受託/顧問/ストック収入)がある

- 法人化を検討している

- 帳簿に割く時間より、開発・営業に時間を回した方が明らかに利益が出る

会計ソフトと単発のスポット相談を組み合わせるだけでも、確定申告のミスは大きく減らせる。そもそもフリーランス化と正社員継続のどちらが自分にとって有利かを判断したい場合は、フリーランス vs 正社員どちらを選ぶべきかで手取り・社会保険・安定性の観点から整理している。

まとめ

- 開業届と青色申告承認申請書を早めに出し、65万円控除を取りに行く

- インボイス登録は取引先構成で判断する。無条件の登録・非登録はリスクあり

- 消費税は売上規模と登録状況で課税/免税が変わる。経過措置は毎年確認

- 事業関連の支出は按分の根拠を持って経費化し、帳簿は会計ソフトで自動化

- 年間の税務スケジュールを踏まえ、売上の30〜50%を税・社保用にプールする

- 初年度は自分で回し、規模が大きくなったら税理士に相談するのが現実的

(本記事は一般的な市場情報と編集部の見解をもとにした概要です。税率・判定条件・控除額は個別事情と最新の法令で変動します。実際の申告・判断にあたっては、国税庁および各自治体の公表情報と、必要に応じて税理士への相談をご確認ください)